作者:唐婧

随着区块链行业的迅猛发展,以及无现金、数字化社会的加速到来,数字货币开始引起全球各国的关注和重视,不少国家的央行也已经开始着手研发数字货币,比如英国、美国、加拿大、新加坡、日本等,而中国也不甘落后。

早在8月10日,中国人民银行支付结算司副司长穆长春在中国金融四十人论坛上表示:央行数字货币即将推出,将采用双层运营体系,上层是中国人民银行,第二层是商业机构,在双层运营体系安排下,央行数字货币还是要坚持中心化的管理模式。

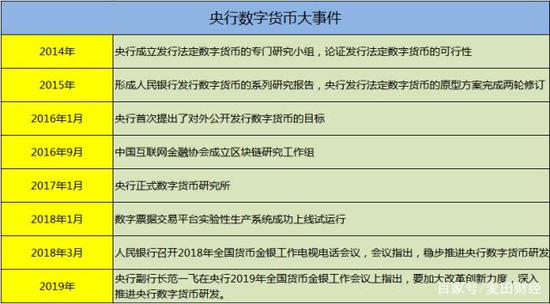

实际上人民银行开展数字货币的研究和探索已经有若干年了,从2014年周小川提议研发央行数字货币,到今年穆长春的“呼之欲出”,已经过去了五年了,那么在这五年之中,央行数字货币究竟经历了怎样的发展历程?如今的央行数字货币会面临什么样的问题?未来又会带来何种影响?

央行数字货币的发展历程

回顾一下我国央行数字货币的发展历程,至今已走过了五年时间,据统计,统计截至2019年8月4日,央行数字货币研究所申请了涉及数字货币的专利共74项。

关于央行数字货币的五个问题

1、中国有发达的移动支付,为什么还需要央行数字货币?

对此穆长春曾表示,央行数字货币是“账户松耦合”,即可脱离传统银行账户实现价值转移,使交易环节对账户依赖程度大为降低。央行数字货币既可以像现金一样易于流通,有利于人民币的流通和国际化,同时可以实现可控匿名。

2、是否基于区块链发行?

穆长春在演讲中透露,中国人民银行数字货币研究小组最开始研究央行数字货币的时候,作过一个完全采用区块链架构的原型,但基于现有技术,无法达到零售级别的高并发要求。所以,最终央行层面保持技术中性,不预设技术路线,也不依赖某一种技术。

3、央行数字货币是否付息?

中国人民银行副行长范一飞早在2018年初就曾在公开场合表示,因为央行数字货币是对M0的替代,所以不应对其计付利息。这样既不会引发“金融脱媒”,也不会由此引致通胀预期。相应地,也不会对现有货币体系、金融体系和实体经济运行产生大的冲击。

4、央行数字货币=央行现金数字化?

银联董事长邵伏军认为法定数字货币不仅仅是货币数字化,还能通过与智能技术的结合,通过智能合约设计,较好解决交易双方的信任问题,以及信息流和资金流同步的问题,这个优势能够大幅度简化传统金融机构间比较复杂的交易流程。

5、民众如何获取央行数字货币?

未来民众获取央行数字货币的方式大概分为三类:

第一类是到银行开通一个数字货币的钱包,直接拿着手上的现金,包括纸币和硬币,换成数字货币(柜台办理);

第二类是直接拿现有账户上的钱,用网银在线购买,类似于把银行账户里的钱,转到支付宝或微信支付(线上办理);

第三类是直接在场外交易,我转给你,你转给我,或我有什么东西要卖,明确只收数字货币。

央行数字货币对支付、货币政策的影响

1、提升对货币运行监控的效率,丰富货币政策的手段

央行数字货币可以成为一种计息资产,满足持有者对安全资产的储备需求,也可成为银行存款利率的下限,还可成为新的货币政策工具。

同时央行数字货币发行将使货币创造、计账、流动等数据实时采集成为可能,为货币投放、货币政策的制定与实施提供有益的参考,并且为经济调控提供有益的手段。

同时,央行数字货币也能够有效地在反洗钱、反恐融资方面提供一些帮助。

2、保持金融稳定

央行数字货币在金融稳定方面,可以通过增加银行存款向央行数字货币转化的摩擦和成本,避免 “狭义银行” 影响。

3、优化支付体系

基于央行数字货币,支付无需依赖第三方服务,从而扩大了现有法定货币的支付网络。央行数字货币克服了纸币的缺陷:

通过收取管理费,可以实现非常规货币政策的负利率目标;

基于可追踪性,能够进行反洗钱、反逃税等;

发行、交易、贮藏的成本大大降低。

央行数字货币会对比特币形成冲击吗?

首先比特币诞生十年来,一直被定义为“衍生产品”。

从货币属性看,比特币本质上并非货币。从技术上来讲,比特币使用整个P2P网络中众多节点构成的分布式数据库,来确认并记录所有的交易行为,并使用密码学的设计来确保货币流通各个环节安全性。点对点的传输,意味着一个去中心化的支付系统。

由于比特币的交换价值一直在波动,目前越来越成为一种价值储藏的手段,逐渐成为一种数字黄金,但是比特币的底层架构保证了它不会增发,防止了滥发现象。

总的来说,央行数字货币和比特币的竞争维度并不在一个层面上,比特币有自己的发展路线,未来比特币的市值能够达到多少,我们很期待。同时,也非常期待央行数字货币的发行,希望能够快点来到我们生活中。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。