传统金融市场上的对冲基金正在苦苦挣扎。根据对冲基金调研公司(HFR)的数据,对冲基金的年回报率已经从上世纪90年代的18.3%的高点下降到3%。2019年前7个月,有560亿美元的投资从基金中撤出,创下2016年以来的最快流出记录。

日益激烈的竞争和不断变化的交易环境使得对冲基金更难兑现承诺。压力的增加导致了费用结构的变化,管理费减少,在某些情况下,提高了对表现费的关注度。

尽管今年是2011年以来表现最差的一年,但对冲基金还是成功击败了标准普尔500指数,这是自2008年以来首次击败标准普尔500指数。虽然这场胜利可能是短暂的,但它为假设对冲基金在波动环境中能茁壮成长的增加了信心。

根据Investment Cache[6]的数据,标准普尔500指数只有在牛市期间和2009年之后才能持续跑赢活跃基金。自1990年以来的市场危机中,标准普尔500指数比主动策略遭受的损失要大得多。这使得许多对冲基金重新调整了他们的定位:它们的角色不再是确保高回报,而是在波动和熊市时期尽量减少损失。

问题是,这种趋势在加密货币市场上是否有效?

在加密货币市场,大多数指数和基金将与比特币(BTC)的表现相比较,在撰写本文时,比特币在加密货币市场占据69.4%的主导地位。而2018年被普遍认为是加密货币毁灭性的一年,BTC回报率为-72%。在普华永道(PwC)对100家对冲基金的研究中,他们发现,与btc基准相比,加密货币对冲基金能够减轻损失,基金回报中值为-46%。采用量化策略的对冲基金表现最为强劲,与基本面基金(-53%)和全权委托基金(-63%)相比,其正回报率为+8%。

2019年,随着市场的上升趋势,出现了相反的结果,对冲基金在牛市期间无法超过BTC。Vision Hill的调查报告显示,比特币在2019年前两个季度的回报率为+162.4%。相比之下,他们的加密货币基金指数(VH-ACI)回报率仅为+66.9%。与机会主义基金(+65.2%)和量化基金(+45.0%)相比,基本面策略表现最为强劲,为+81.6%。

尽管收益存在明显差异,但在熊市期间保持资金的能力导致自2016年12月以来,加密货币基金的业绩增长了1400%,而根据加密基金指数(CFI),比特币的业绩增长了1000%。Vision Hill向CFI和PwC报告了类似的结果,显示如果包括2018年的数据,所有主动策略的表现都优于比特币,量化策略的表现最为强劲。

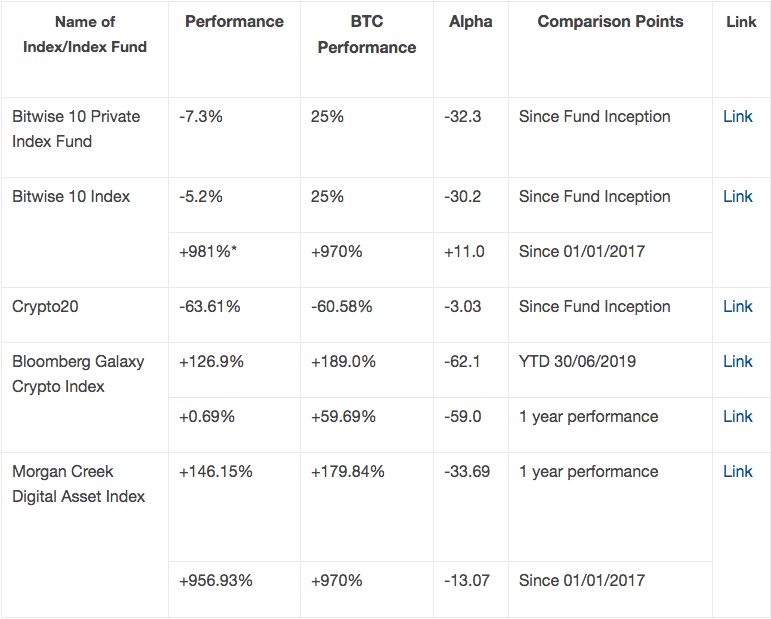

另一方面,被动指数和指数基金目前无法令人信服地超过BTC(见表1)。Bitwise 10指数的例外,如果我们根据后测的假设数据比较2017年的表现,该指数的表现优于BTC。除了年初以来至2019年6月30日的彭博银河加密货币指数(Bloomberg Galaxy Crypto Index)表现优于对冲基金外,大多数主动策略的表现都优于被动指数。

表1:9月16日汇编的数据,相对于比特币而言,被动指数表现出色。

表1:9月16日汇编的数据,相对于比特币而言,被动指数表现出色。

*数据在1月1日之前进行了回溯测试,并不代表实际回报

因此,有关加密货币市场主动资产管理的主流文献似乎印证了传统市场的趋势:虽然主动策略在牛市期间难以超越基准,但它们在危机和波动市场期间却大放异彩。

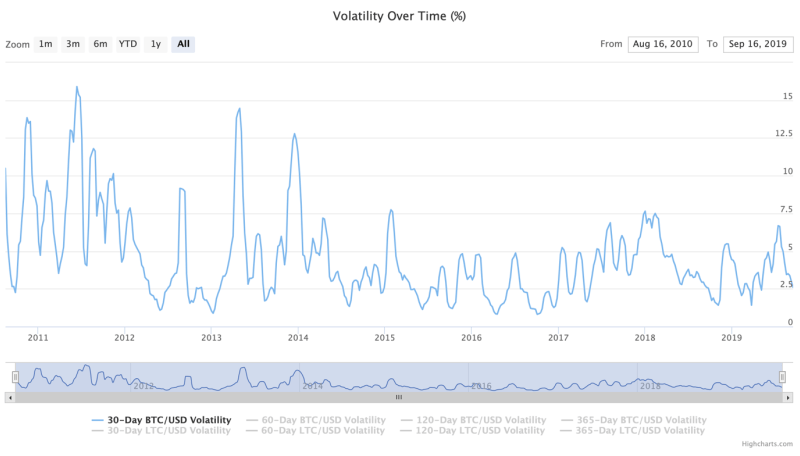

这一结果应该会引起人们的兴趣,因为新兴的加密货币市场仍然非常不稳定(表2)。跨交易平台的高波动性和低效率可以为主动策略提供有吸引力的回报,特别是套利基金等数量型基金。再加上在托管、场外交易(otc)和保险等多个领域处理加密货币的机构服务有所增加,或许能够吸引更多机构投资者进入市场。

表2:比特币成立以来的波动性。资料:

虽然目前的文献似乎支持加密货币基金的实力,但必须注意的是,加密货币资产管理仍然是一项相对较新的服务,而且无法保证它们能够在成熟的加密货币市场中发挥作用。比特币本身只有10年的历史,因此现在下结论说加密货币对冲基金能够真正击败市场还为时过早。投资者在尽职调查时也应谨慎,特别是当一些对冲基金需要较长的锁定期和高额费用时。

我们还必须记住,虽然对冲基金可能在动荡的市场中表现最好,但它们自己也需要在动荡的市场中生存下来。尽管传统对冲基金的表现优于标准普尔500指数,但它们目前仍在苦苦挣扎。在熊市期间减少损失的积极策略可能不会转化为资产管理公司的高利润,特别是当损失仍然很高,投资者撤出资金时。由于超过60%的加密货币基金的管理资产(AuM)不足1000万美元,目前尚不确定它们的业务模式能否在持续的熊市中生存。

无论如何,加密货币资产管理公司目前的趋势是有希望的。对于那些希望获得加密货币敞口的机构投资者来说,对冲基金似乎把自己作为一个强有力的切入点。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。