作为金融市场上最复杂且已经成熟的工具之一,衍生品的魔力无疑是巨大的,其高杠杆等特性,吸引了大量追求高收益的风险偏好交易者,根据国际清算银行(BIS)的数据显示,在2019年上半年,衍生品合约的未偿总额约为640万亿美元,而所有这些合约的总市场价值则大约为12万亿美元。

在加密货币市场,中心化的衍生品交易,早已成了各家交易所的主要收入来源,我们听闻不少一夜暴富的币圈合约交易故事,也知道不少因爆仓而搞得家破人亡的人间惨剧,我们也都明白,能够稳稳实现盈利的,便是提供这些交易工具并从中收取手续费用的交易场所。

而处于模仿阶段的去中心化金融(DeFi),旨在通过智能合约让开发者在去中心化的环境中重建这些金融工具,这或许能够消除中心化平台所存在的一些弊端,例如:托管、不透明、易插针等,当然,开发者的最终的目的,自然是为了争夺这一拥有巨大利润的市场。

在这篇文章中,你会了解到:

- 常见的金融衍生品工具;

- 中心化加密衍生品简史;

- 投资机构争相布局defi衍生品应用;

- 常见defi衍生品应用的对比

- Synthetix

- dydx

- DerivaDEX

- UMA

- Perpetual Protocol

- Hegic

- opyn

- Serum

- Futureswap

- DeFi衍生品协议潜在面临的风险

- 结语

一、常见的金融衍生品工具

在金融学中,衍生品工具是一种合约,它的价值来自于基础实体的表现。合约规定了双方进行交易的具体条件,这些条件包括:

- 预定的时间段;

- 实体的结果值和基础变量的定义;

- 合约义务和名义金额;

衍生品工具合约定义的实体可以是加密货币、商品、股票、债券、利率和货币,为了了解金融衍生品的真正效用,我们需要研究不同类型的合约,我们可以在这里进行几个分类,首先,我们可以把衍生品交易分为两种市场:

- 场外交易(OTC):当事人直接和私下签订这些合同,标的资产不在任何交易所,比如投资银行通常会使用场外衍生品。

- 交易所交易:顾名思义,这些衍生品是在交易所上进行交易的,合约条款是预先确定、公开的。

现在,让我们来了解下金融衍生品合约的常见类型,其中包括:

- CDO:债务担保证券(CDO)是造成2008年金融危机的原因之一,因此它也是一种臭名远扬的金融衍生品类型;

- 信用违约互换(CDS):CDS允许投资者将其资产或债务换成另一个价值类似的资产或债务;

- 远期合约(Forward):一种场外交易金融衍生工具,使用它可以在未来某一特定日期以事先约定的价值买入或卖出资产;

- 差价合约(CFD):差价合约使交易者能够根据某项资产的价格波动,通过杠杆作用买卖一定数量的资产单位;

- 期货(Future):在未来某个日期以预定的价格买进或卖出一项资产;

- 期权(Option):在未来某个日期或之前以预先确定的价格买入或卖出资产;

- 永续合约(Perpetual Future Contract):永续合约是一种特殊的期货合约,与传统期货不同的是,这种合约没有到期日的概念;

在简单了解这些衍生品类型的概念后,我们来回顾一下中心化加密衍生品的简史。

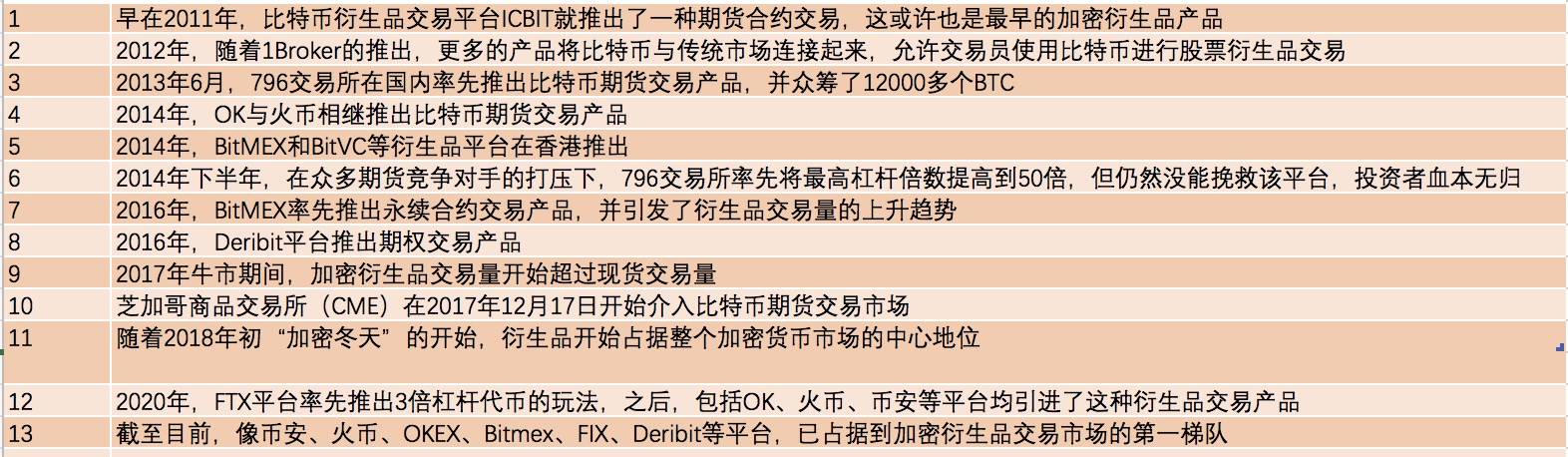

二、中心化加密衍生品简史

在加密货币交易市场的历史当中,衍生品扮演了一个极为重要的角色,今天我们所熟悉的OKEX、火币、币安、Bitmex、FTX、Bitfinex等平台,它们的成功都与衍生品有着很大的关系。而还有一些衍生品平台,则已经消失在我们的视线当中,比如早期在国内非常知名的796期货交易所。

而从目前市场的表现来看,永续合约及杠杆代币已成为最受散户交易者欢迎的加密衍生品。

三、投资机构争相布局Defi衍生品应用

随着中心化加密交易衍生品的格局已定,以及去中心化金融(Defi)的逐渐兴起,投资机构逐渐将目光瞄向了Defi衍生品这一领域,而很多投资者相信,Defi衍生品将是去中心化金融在接下来最重要的风口之一。

例如知名加密投资机构Multicoin Capital、Three Arrows Capital、Alameda Research、Polychain Capital、Andreessen Horowitz、Framework、Coinbase ventures、Binance Labs、placeholder等,均已布局了Defi衍生品应用。

而在《》一文中,Multicoin Capital管理合伙人TUSHAR JAIN还总结了Defi衍生品协议具备的一些优势,比如:

- 没有中心化交易所运营商,因此从长远来看费用更低;

- 访问无需许可;

- 抗审查特性,使得没有人能关闭交易所;

- 没有交易对手风险,因为用户自己持有资金;

- 无提款限制或交易规模限制;

- 没有办法单方面地改变交易所的规则;

- 任何有公开喂价的资产都可以被交易

那这些投资机构们,究竟布局了哪些Defi衍生品协议呢,我们用一张图来进行展示:

而在第四节中,我们来一一认识这些被机构们追捧的defi衍生品协议。

四、常见defi衍生品应用的对比

4、1 Synthetix

作为以太坊平台上最知名的合成资产协议,Synthetix目前在defi衍生品领域暂时扮演着“一哥”的角色,根据设计,参与者通过质押协议原生资产SNX合成各种合成资产(Synths),这种抵押池模型使用户可直接使用智能合约在 Synth 之间执行转换,而无需交易对手,这解决了DEX遇到的流动性和滑点问题。

而作为质押者,SNX持有人可以收到两种奖励,1是来自系统通胀货币政策的代币奖励,2是来自合成资产(Synth)的交易费用奖励(0.1%-1%,通常为 0.3%)。

目前,用户除了可使用Synthetix.Exchange交易这些合成资产(Synths),也可以使用另一个生态项目kwenta来进行交易,此外,基于Synthetix的资产管理协议dHEDGE可实现非托管的对冲基金功能,这与Synthetix形成了一个很好的互补作用。

截至目前,Synthetix协议锁定的资产价值约为7.2亿美元。

值得一提的是,今年6月底开始,Synthetix还提供了二元期权的玩法,但使用这一交易产品的用户并没有太多。

另外,根据规划,Synthetix将在明年通过optimistic rollup二层网络实现扩容,并降低交易手续费,此处该项目还计划引入期货、杠杆代币等衍生品玩法。

尽管如此,当前的Synthetix也存在的明显的缺陷或限制,例如资本效率低下、交易者与系统对赌可能导致的系统性风险,此外,由于当前Synthetix仅支持参与者抵押原生资产SNX来合成Synth,这限制了合成资产的规模,这为其他合成资产协议提供了一些机会。

4、2 dydx

已获得Polychain Capital、Andreessen Horowitz青睐的dydx协议,是另一个非常值得关注的defi衍生品协议,尽管其目前尚未发行token,但该平台锁定的资产价值已超过了4200万美元。

随着时间的推移,dydx的产品线越来越丰富,截至发稿时,dydx提供了现货、杠杆交易(5X)、永续合约交易(10X)、借贷这四种服务,其在24小时内的总体交易量约为577.9万美元,但其支持的交易币种较为单一,目前仅支持ETH、BTC、LINK、DAI以及USDC。

在用户体验上,dydx很容易上手,缺点是由于采用的订单簿模式,因此较难启动流动性,总体而言,目前dydx上的深度并不是很好。

另外根据计划,dydx会通过和StarkWare合作的方式,利用StarkEx二层网络进行扩展。

(注:由于dydx尚未发行token,有分析师猜测,dydx可能会采用类似Uniswap的空投方式对其用户进行空投)

4、3 DerivaDEX

获得Polychain Capital、Coinbase Ventures、Three Arrows Capital等知名机构投资的DerivaDEX利用SGX可信执行环境(TEE)来旨在实现高效的交易引擎,根据规划,DerivaDEX最高可支持25 倍杠杆率的永续合约。

截至目前,DerivaDEX尚未上线主网,也没有发行代币(目前市场上出现的均为假冒的token),由于采用了订单簿模式,引导流动性将是DerivaDEX面临的主要问题,而其采用的一种新的代币分配方式被称为“保险挖矿”,而其具体的表现,仍有待于观察。

4、4 UMA

获得Coinbase Ventures和placeholder支持的UMA协议,是当前市场上另一个值得关注的合成资产协议,其与Synthetix之间的主要区别之一,在于抵押品和债务敞口在UMA中是孤立的,这降低了系统性风险,但副作用是降低了流动性。

另外,UMA没有采用类似Chainlink这样的预言机,而是使用了一种称为无价合约的加密经济游戏,这是一种首创的机制,但尚未经受足够的检验。

截至目前,UMA协议锁定的资产价值约为4000万美元。

4、5 Perpetual Protocol

永续协议(Perpetual Protocol),顾名思义是一个专注于永续合约交易的衍生品协议,理论上它可以支持BTC、ETH、黄金、ERC-20代币等各种合成资产的永续合约交易,该协议采用了一种名为vAMM的新机制,与传统的AMM不同,在这个模型中不需要流动性提供者(LP),交易者彼此之间就可以提供流动性,而交易的滑点则是由k值决定,其由vAMM 运营者根据情况手动设置。

根据计划,永续协议(Perpetual Protocol)将在未来几周内上线xDAI侧链,这意味着该协议的交易可以省去昂贵的gas费用,但从最近的测试体验来看,永续协议(Perpetual Protocol)的滑点还是相对较大,待其主网上线后可再作观察。

而永续协议代币PERP持有者可将其代币质押在Staking池中,并获得手续费奖励及Staking激励。

4、6 Hegic

与本文中其他提到的DeFi衍生品不同,Hegic并没有知名投资机构背书,作为一个期权协议,其在 yEarn创始人Andre Cronje的推介下,已迅速成为当下最火热的衍生品协议之一。

Hegic 使用了AMM 模型解决了期权的流动性问题,任何人都可以向流动性池提供资金,并自动出售为看涨和看跌期权,并与期权的买方形成对手盘。Hegic的一个较为明显的优点,在于它简化了期权的购买复杂度,尽管如此,期权产品相对而言离散户的距离较大,而更适合专业的投资者。

截至目前,Hegic的锁仓资金量大约为7000万美元,其在期权衍生品这一领域处于明显的领先地位。

4、7 opyn

opyn是一个成立时间较早的defi期权协议,它使用了Convexity协议构建,以允许用户创建看跌和看涨期权,用户可以购买其期权代币(oToken)来对冲DeFi风险,也可以将抵押品存放在金库中以铸造和出售oToken,从而获得奖励。

截至目前,opyn锁仓的资产大约为260万美元,相比近期增长迅猛的Hegic而言,显得略有些“寒碜”,但这与其尚未发行自己的代币有一定的关系。

总的来说,opyn是另一个值得关注的期权协议,但相对于永续合约和期货,加密期权市场的发展仍需要更长的时间。

此外,尽管opyn经过了OpenZepplin的安全审计,但其在今年8月份已发生过一次安全事故,造成损失近40万美元。

4、8 Serum

相比其他基于以太坊的defi衍生品协议,Serum是基于Solana区块链构建的,这为其带来扩容优势和成本优势的同时,也消除了以太坊平台的可组合性优势,这类似于将房地产构建到一个偏远的地区。

尽管如此,Serum的衍生品进展还是相对较为缓慢的,目前其只提供了Swap交易服务,而包括借贷、保证金交易/合约,都要在第三阶段才能实现。

而其他基于以太坊的defi衍生品协议,则可以通过rollup 二层网络实现扩容,这将给Serum带来更大的竞争压力。而Serum存在的潜在优势,在于其背后的FTX团队和Alameda Research,这或许能够为其增加一定的竞争筹码。

4、9 Futureswap

Futureswap是另一个曾被寄予厚望的defi衍生品协议,并且也得到了诸如Three Arrows Capital和Framework等知名机构的支持,今年4月份,Framework宣布上线以太坊主网,而在短暂运行3天后,官方却突然宣布暂停,理由是“alpha版本用户交易量增长过快”,而在此之后,Futureswap暂未对其进展进行过任何披露,11月14日,据其团队成员Derek在discord表示,将会更新文章解释其大额永续合约交易不产生滑点的具体机制。

五、DeFi衍生品协议潜在面临的风险

与任何DeFi协议一样,DeFi衍生品协议会面临潜在的合约漏洞风险,以及可组合性风险,除此之外,DeFi衍生品协议由于采用更高的杠杆,更容易受到预言机操纵攻击的影响,例如最近的Coinbase Pro平台的DAI价格出现异常后,造成采用该平台预言机喂价的Compound清算了价值近1亿美元的抵押品,这为衍生品协议敲响了警钟。

而在目前,多数DeFi衍生品协议仅依靠于Chainlink喂价,这样的安全保障对于未来庞大的去中心化衍生品市场而言,可能是不够的,在未来,DeFi衍生品协议采用多种预言机报价的综合价格,将变得十分有必要。

除此之外,由于DeFi衍生品协议的合约更为复杂,可能还会存在未知的攻击向量风险,随着时间的推移及行业规模的扩大,这些问题可能会一一暴露出来。

六、结语

通过回顾传统加密货币圈的发展历史,我们可以发现,衍生品交易的发展相对于现货交易起步较慢,而随着市场进入高度波动的牛市周期,衍生品会逐渐跟上现货交易的步伐,最后占据主导地位。

截至目前,以Uniswap为代表的现货DEX交易所,已能够和Coinbase等现货交易平台进行竞争,而在衍生品交易领域,依旧没有哪个DeFi协议能对例如币安、Bitmex等中心化衍生品平台造成足够的威胁,但这同时也意味着,每一个协议都有很大的机会。

或许在未来的1-2年,在这些衍生品协议中,将会诞生出1-2个市值达到数十亿美元的应用,而它们将能够很好地解决扩展性问题、安全问题以及易用性问题,而永续合约及杠杆代币产品,可能会是其中非常重要的组成部分。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。