本周回顾

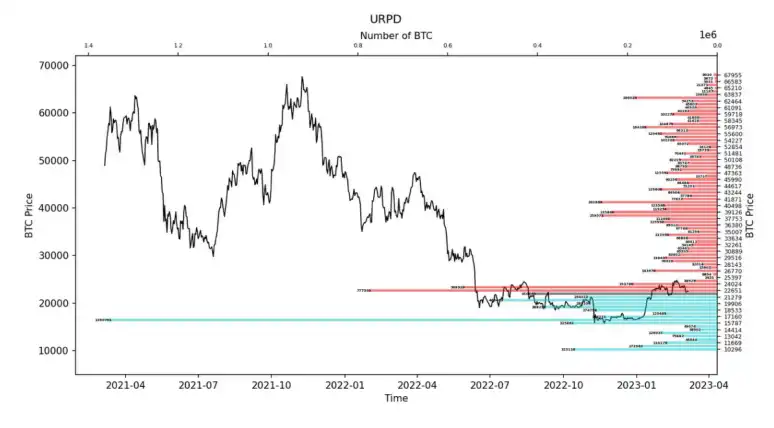

本周从 2 月 28 日到 3 月 6 日,冰糖橙最高附近$24023,最低接近$21883,震荡幅度达到 9.8% 左右。

观察筹码分布图,在约 $21965 附近有大量筹码成交,将有一定的支撑或压力。

• 分析:

1. $22500 ~ $28000 约 179 万枚;

2. $18500 ~ $22000 约 214 万枚;

• 短期内跌不破在 $16500 ~ $20500 概率为 70%。

短期内涨不破 $24000~$26000 的概率为 73 %。

重要消息方面

经济消息方面

1. 美国 2 月 ISM 制造业 PMI 47.7,预期 48,前值 47.4。

a. 服务业 PMI 指数终值为 55.1,高于市场预期的 54.5;

b. 制造业物价支付指数 51.3,预期 45.1,前值 44.5;

c. ISM 指标再降温,而物价支付指数仍高于预期。

2. 美国 12 月 S&P/CS20 座大城市房价指数年率 4.65%,低于预期值 5.8%,低于前值 6.77%。

3. 美 2 月达拉斯联储商业活动指数-13.5,低于预期-9.3,低于前值-8.4。

4. 美国 1 月耐用品订单下降 4.5%,预期值为下降 4%,前值为 5.6%,创 2020 年 4 月以来最大降幅。

5. 美 2 月消费者信心指数 102.9,预期 108.5,前值 107.1。

6. 本周美油和布油累涨;美国天然气涨 18%,创近六周新高;欧洲天然气全周下跌 11%。

加密生态消息方面

1. 加密货币银行 Silvergate 宣布推迟发布 2022 年度报告,称」因出售了大量资产,导致资本耗尽,并将难以偿还到期贷款,可能无法持续经营」。

a. 其母公司 SilverGate Capital Corp 宣布,暂停 SEN 支付网络服务。

2. Tether CTO:Tether 没有接触过 Silvergate。

3. 德国联邦财政法院,确认冰糖橙持有 1 年后可免税。

4. 迪拜经济自由区,将额外投资 500 万美元,打造全球冰糖橙和加密货币中心。

5. 日本监管机构今年将取消对海外发行稳定币的禁令。

6. 美 SEC 主席:「除 Bitcoin 之外的所有加密货币」都是证券。

7. BN 发言人表示:自 2023 年初以来,该公司已招聘了 600 多名员工,拟在上半年再招聘 500 多人。BN 计划在 2023 年将员工人数增加 15%至 30%。

8. BN 正在申请新加坡加密货币服务许可证,从零售客户转向企业客户服务。

9. 法官驳回了 SEC 等监管机构反对 BN US 收购 Voyager。

10. 俄罗斯能源部副部长表示,西伯利亚大规模开放冰糖橙挖矿中心。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

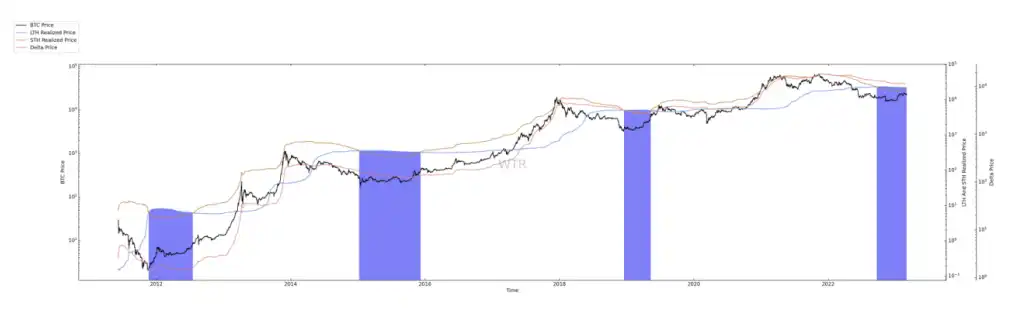

长期洞察

• 长期与短期持有成本加权

• 已实现资本化模型衍生

本周从成本角度深度解析市场结构和运作方式。

(下图 长期与短期持有成本加权)

市场最重要的博弈在于心理博弈,而心理博弈的关键在于锚定效应。

资本市场的锚定效应就在于成本。

作为市场两大重要参与者:长期与短期。

两者的成本也相对重要。

从上图中可以看出,当长期参与者的成本低于短期参与者,通常市场的抛压会进入相对较低的程度,或者是说市场会迎来相对时间上的底部。

其中更多对应的是锚定效应,当参与者不再获利和不打算离开这个市场的时候,他们对于抛售欲望并没有那么强烈。

同时,市场会在短期内被短期参与者主导。

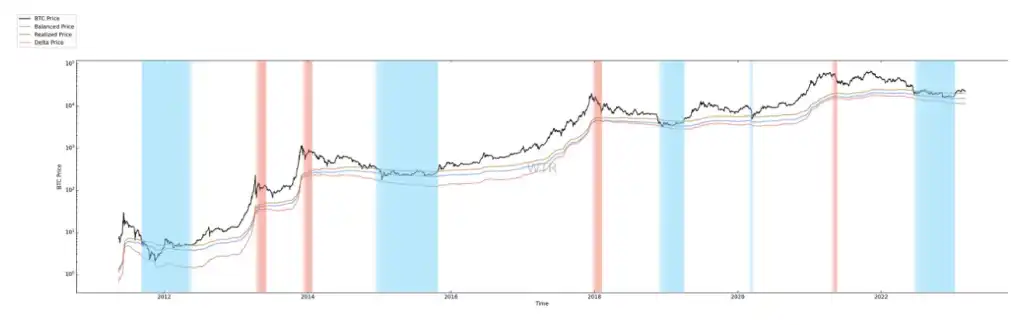

(下图 已实现资本化模型衍生)

将这个过程以另一种情况抽象出来,市场的已实现最后消费的平均加权。

其中 Balanced 价格(蓝色)是被认为是一种相对「公允价值」模型。

主要以捕捉购买(成本基础)和可能卖出(转移)之间的差异。

蓝色线已经多次证明捕捉相对大周期的低点,包括本次。

其中可以明显的看出:

• 蓝色区域

以实现资本化数据低于市场价格。

• 红色区域

以实现资本化数据收敛和斜率平缓。

从此也可以更深入地看出,在价格低于相对已实现资本化成本价的时候,市场处于周期性的相对低点。

同样也可以反过来去看。

以实现资本化的成本开始收敛和向上高斜率转移到平缓斜率时,更多可能意味着当下的市场相对增持。

可能等下一次周期在接近成本价附近,在持续继续大量增持。

目前阶段价格已经高于已实现资本化成本,此前已经触碰两次低点。

长期持有者成本依然低于短期持有者成本,市场主要阶段还是短期主导。

中期探查

• 长期和短期持有者的已实现充币状况

• 短期交易者和高权重抛压

• 长期和短期筹码到交易平台的充币盈亏状态

• 期权基础结构

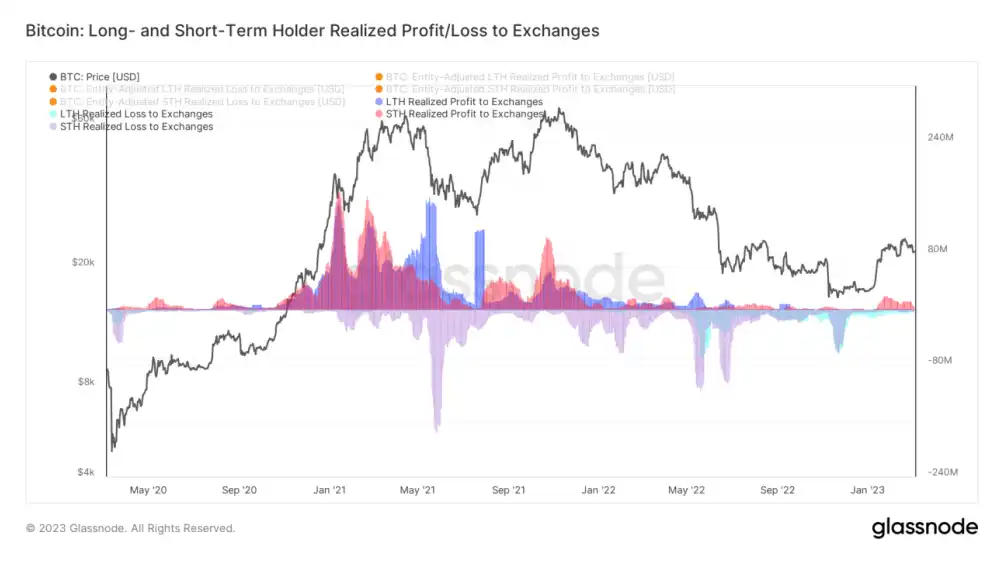

(下图 长期和短期持有者的已实现充币状况)

历次周报中频繁强调短期筹码对于流动性的意义,本次接着延续话题,探索短期筹码的意义。

从以上数据可知:

1. 短期交易者的亏损筹码充币极限点,可能会预示着阶段性底部的区域,紧接着可能是盘整和低迷性的徘徊,震荡;

2. 如果细心观察亏损筹码在市场中活动的行为轨迹,会发现他们在底部逐渐收敛的过程中,也可能出现「再次恐慌」抛售,如果供给市场流动性的短期筹码过于低迷,会影响到市场启动行情的信心。

3. 同时,市场对于短期筹码的获利了结,存在一定的承接极限。结合前几周的报告,短期获利筹码的占比达到 97.5% 时,市场若缺乏增量资金的供给,有较大概率进入到回调状态。

4. 长期获利筹码会在一轮牛市即将结束时进行非常急促的获利了结,同时,市场的上行容量取决于短期资金的投入量。

5. 目前情况看,短期筹码已经有了一定程度的获利了结,但是由于短期筹码的获利了结只是一小部分的抛压,他们泛化到市场上需要经过更加复杂的传导。同时,从观察结果来看,短期筹码的获利了结在「偏中性」的市场中并未引起较大的波澜。

6. 从策略的角度看,当前这种可上可下的状态取决于多空双方的力量强弱,近期观察到的结果是衍生品在存量行情中有较高的敏感度。

(下图 短期交易者和高权重抛压)

短期交易者已经有些微的抬升,同时,当前市场的短期筹码的变化幅度不大,虽然新生流动性供给较弱,但没有变差可能算是一件好事。

(下图 长期和短期筹码到交易平台的盈亏充币状态)

很明显注意到短期获利筹码的抛压在逐渐收敛,可能目前的阻力效应在逐步减弱。

在逐渐收敛的过程中,可能会伴随着盘整和震荡,存量行情中的博弈会更加地焦灼。

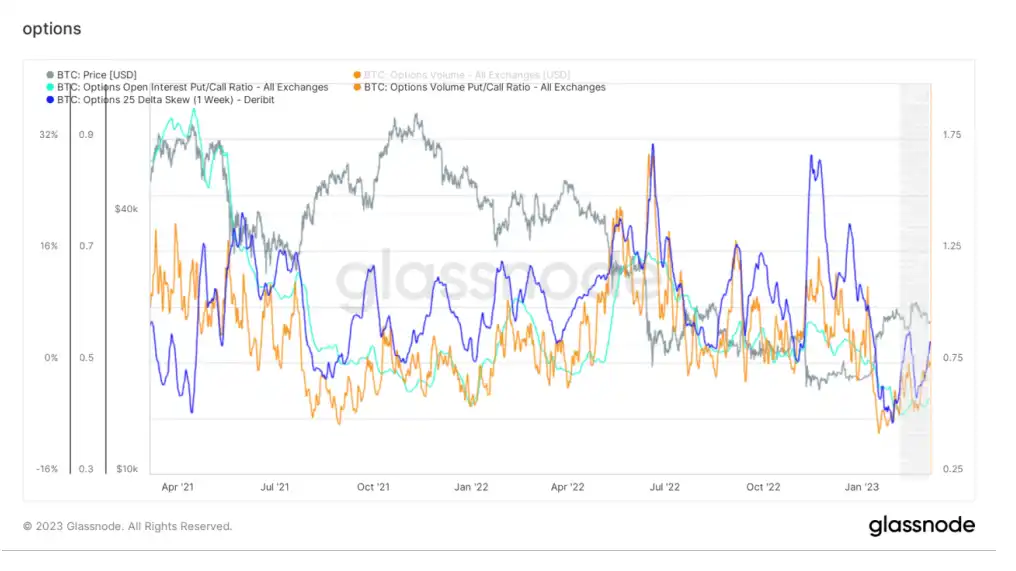

延续流动性的问题,浅析衍生品结构对行情的影响。

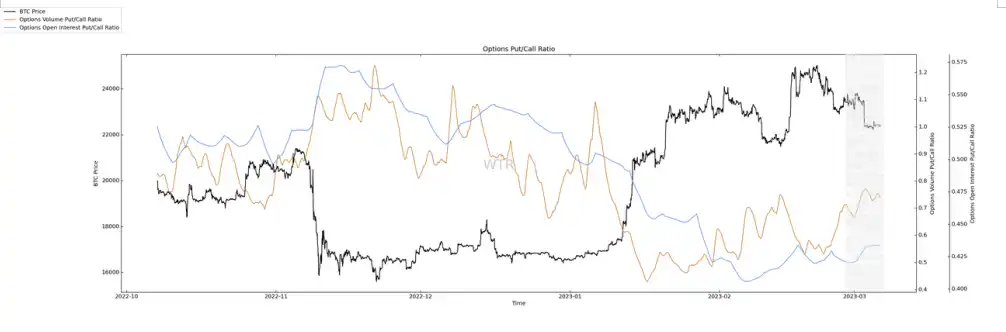

(下图 期权基础结构)

蓝线:1 周内的期权隐含波动率

黄线:看跌看涨比率

淡蓝线:看跌看涨持仓比率

期权 1 周内的隐含波动率正在上升,可能会伴随着近期的行情会有一定程度的波动。

但考虑到衍生品对市场的影响可能是相对迅速的,在盘面未受到影响时,可能主要的力量尚未显现。

历次结构表明,发生挤压时可能是看跌期权的不断下降,对应看涨期权的不断上升,由于其速度较为迅猛,所以可能会在相对微妙的拐点处有反应。

当然,如果锁定期权交易量的看涨和看跌比例,可能看到的问题会更明确。

本周衍生品结构探索只是初步,后续会增加更多的探查。

短期观测

• 衍生品风险系数

• 期权意向成交比

• 衍生品成交量

• 期权隐含波动率

• 盈利亏损转移量

• 新增地址和活跃地址

• 冰糖橙交易平台净头寸

• 姨太交易平台净头寸

• 高权重抛压

• 全球购买力状态

• 稳定币交易平台净头寸

• 链下交易平台数据

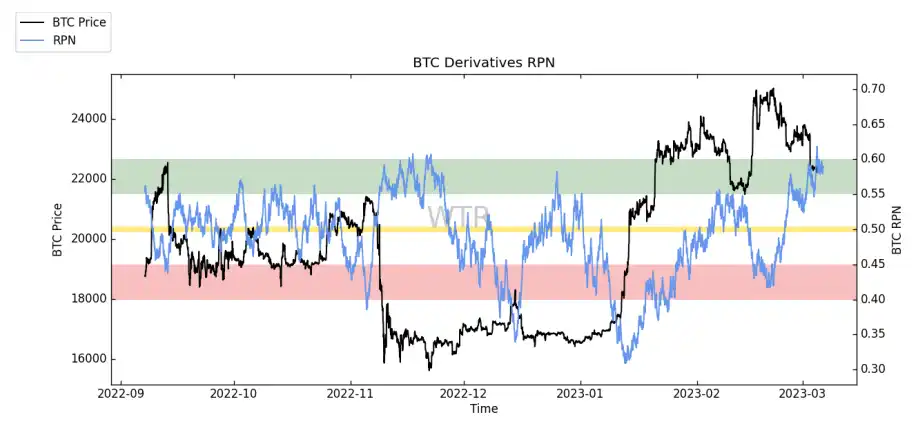

衍生品评级:风险开始消化,但仍需时间。

(下图 衍生品风险系数)

在过去一周里衍生品风险系数一直在上方极值范围内摆动、震荡。

从衍生品风险系数的角度看:

衍生品风险系数当前已经处于极值区域较长时间,接下来可能随时会有往下摆动的风险,届时后续市场可能会出现较大波动,需注意防范。

(下图 期权意向成交比)

伴随着市场的小幅度回调,看跌期权的比例有少许抬升,整体来看期权意向成交比变化不大,交易量有所上升。

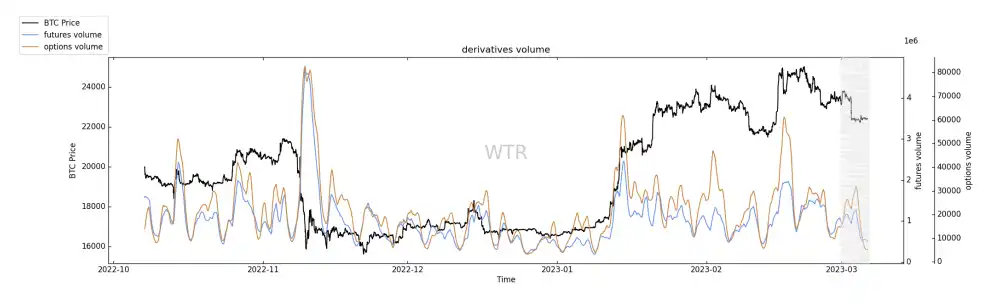

(下图 衍生品成交量)

衍生品整体成交量出现了较大且迅速的下降,说明当前价位衍生品交易者偏观望倾向。

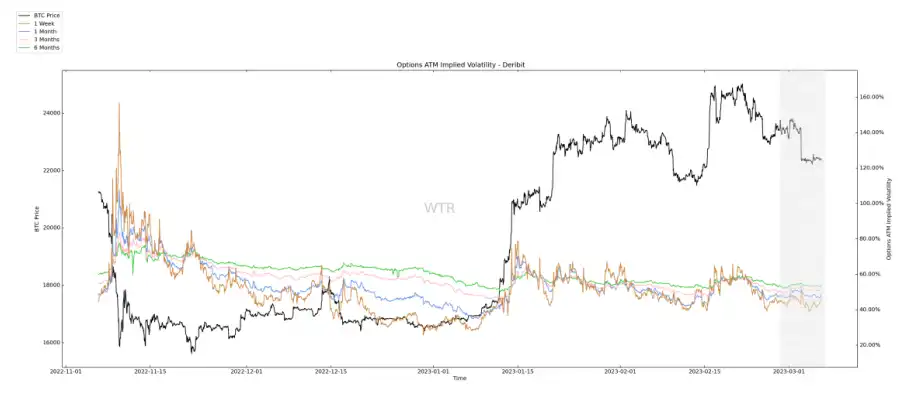

(下图 期权隐含波动率)

期权隐含波动率并未出现较大的波动情况,当前市场的期权交易者活跃程度较低,下注意愿不高。

情绪状态评级:整体偏平缓

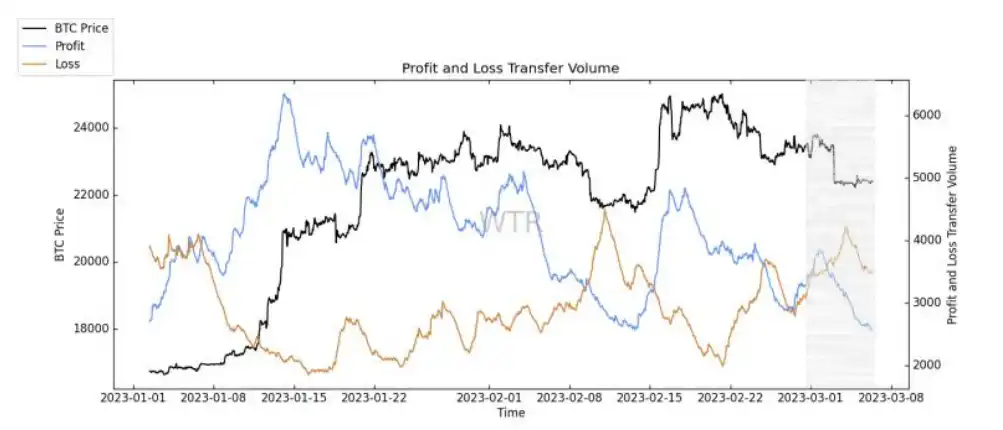

(下图 盈利亏损转移量)

近两周在价格回调的过程中,亏损筹码的抛售较积极,近两日盈利筹码的抛售意愿相对持续走低,但也有反转趋势。

从盈利亏损转移量的角度看:

伴随价格走低的同时,盈利筹码也并未显示出早早结算利润的倾向,反而抛售意愿持续走低。

这对于后市来说是相对平缓的信号。

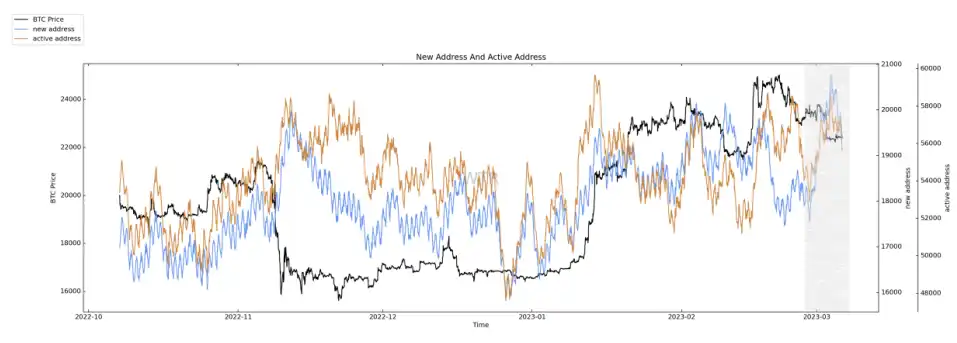

(下图 新增地址和活跃地址)

新增以及活跃地址增加迅速,说明当前市场链上活跃水平较高。

现货以及抛压结构评级:累积筹码减少,抛压略低。

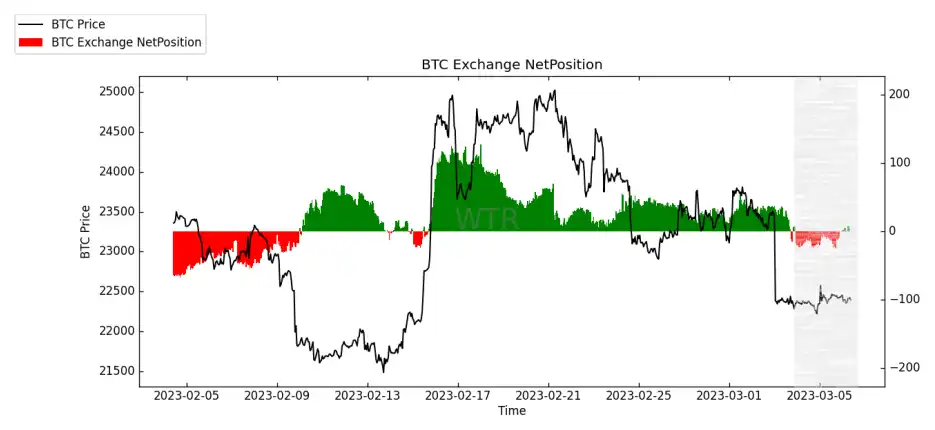

(下图 冰糖橙交易平台净头寸)

冰糖橙的交易平台净头寸累积量持续趋于减少,当前已有少量流入信号,说明市场当前会面对一定的小压力。

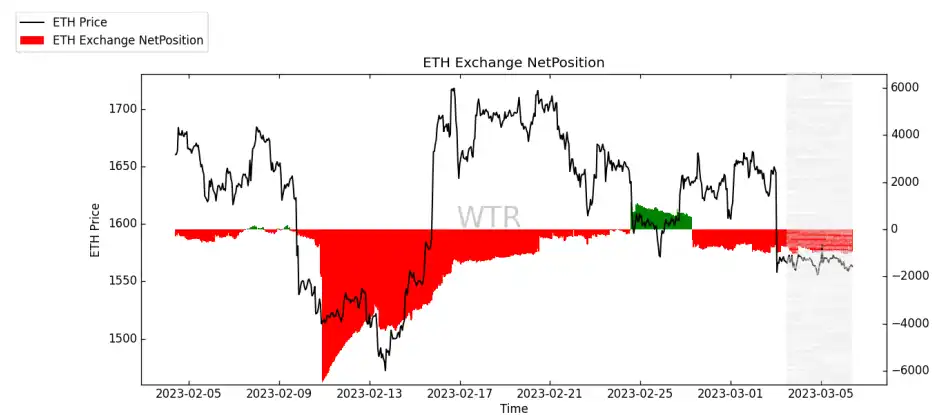

(下图 E 太交易平台净头寸)

E 太当前处于较为稳定的少量持续流出状态。

交易平台场内的潜在抛压持续流出是较为积极信号。

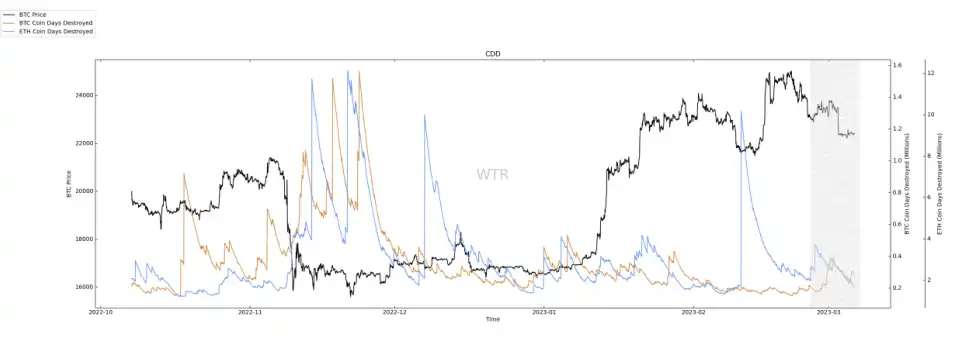

(下图 高权重抛压)

当前 E 太和冰糖橙的高权重抛压均处于平静状态。

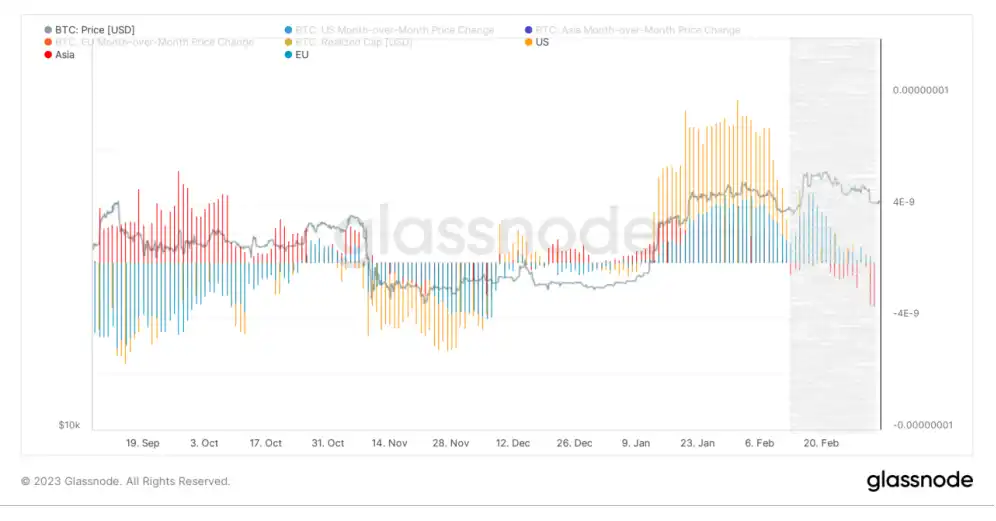

购买力评级:全球购买力流失,稳定币购买力增强。

(下图 全球购买力状态)

伴随着价格的回调,全球购买力水平持续流失,其中亚洲购买力流失最为严重。

从当前的全球购买力持续流失的状态来看,后续市场回暖可能会稍显乏力。

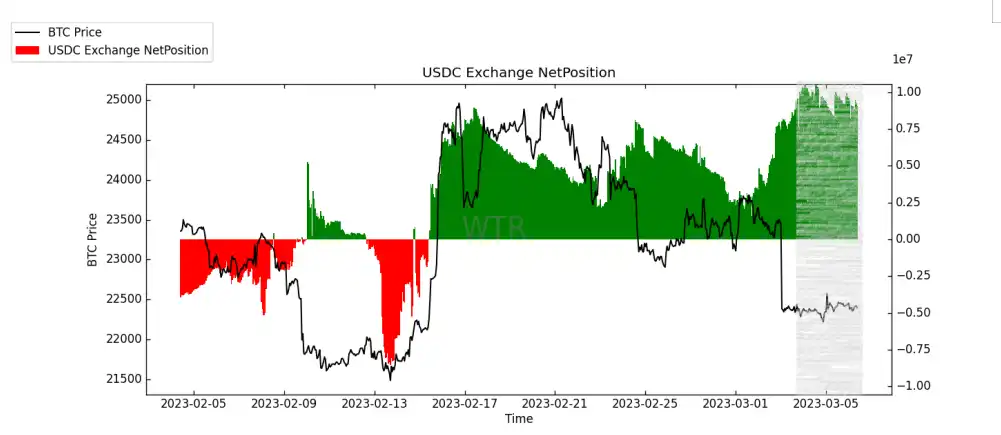

(下图 USDC 交易平台净头寸)

USDC 持续流入累积状态,通过观察冰糖橙交易平台净头寸的对比发现,USDC 上周有较为明显的下场迹象。

总体来说稳定币购买力的增强对于后市的承压能力以及价格上升都是偏积极的。

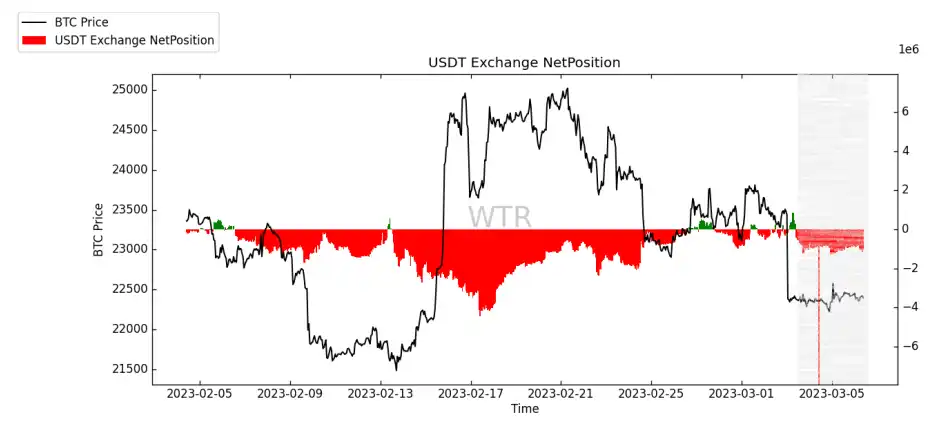

(下图 USDT 交易平台净头寸)

USDT 交易平台净头寸在上周出现短暂的流入之后,当前又转为流出状态。

链下交易数据评级: 21500–22000 附近有购买意愿,22800 附近有抛售意愿。

(下图 Coinbase 链下数据)

22000 价位有购买意愿

(下图 Binance 链下数据)

21500、21800、22000 价位有购买意愿;22800 价位附近有抛售意愿

(下图 Bitfinex 链下数据)

22020、21500 价位有购买意愿

本周总结:

消息面总结:

1. 本周数据有降温的也有高于预期的,市场对加息终点的预测达到 5.5%,超过了美联储官员预计的终点利率。

2. 周末美联储首次出现了停止加息的声音,不过市场仍然对 3 月 7 号和 8 号鲍威尔即将发表的货币策略持谨慎态度,关注下周联储主席的证词。

3. 虽然加息终点的讨论呈现焦灼状态,当停止加息的消息被放上台面,市场多开始蓄势待发和跃跃欲试。

4. 关注 3 月 10 号非农数据与 3 月 14 号 2 月份 CPI 数据是否利好。

目前由 Open Ai 的 GPT 所展开的浪潮,暂时还算不上巨大的革命完全颠覆,更多的推动来看是行业的增强。

这个增强也需要一点时间慢慢推动进去,就是慢慢地专用的人工智能落地。

现在来看大型通用 AI 还有一定距离。

随后带来的是 AR 和 Web3 的浪潮,但是两者谁更快到来暂无法精准判定。

其中 AR 浪潮所带来的交互革命非常巨大;

Web3 的浪潮则离不开 DAO 的全新组织模式。

另一方面,在众多人心心念念的新能源电池方面,从液态转到固态电池产业的转移,至少需要 5 到 12 年。

每一个产业的爆发、革命和颠覆都伴随着巨大的机会;

一个是建造的机会,一个是投资的巨大红利。

目前,时代正处于专用人工智能爆发前夕;

而数据+算法会是未来的强大生产资料,Web3 和 AR 可以重新定义生产关系和生产方式。

但是带来的速度可能与很多人想的反而有些出入。

实体建造的 AI 机器和实物,因在现实的物理规则下,原材料量,加工速度,生产成本,供应链集群的限制下,产量不会得到极度夸张的膨胀,生产总量在一段时间内有限。

倒是知识的传递和使用在一定程度成本是更低的。

所以反而低廉的知识/脑力工作者更容易被代替覆盖,廉价的体力劳动完全覆盖倒是会缓慢些。

其中每一次科技浪潮的推动,都会带来深远的文化范式的转变,在未来一段时间内,随着浪潮迭起,更多的文化会产生新的改变和转移。

在新的范式转移中,旧有部分的范式理念反倒显得更加局促。

科技的发展不是通过连续和线性的方式,而是经历一系列「范式转换」来发展的。

无论见或不见,无论做或不做,无论参与亦不参与。

都无法阻挡新的范式转移会将一切改成新的面貌。

链上长期洞察:

1. 市场最重要的博弈在于心理博弈,而心理博弈的关键在于锚定效应,比如成本;

2. 目前阶段价格已经高于已实现资本化成本,此前已经触碰两次低点;

3. 长期持有者成本依然低于短期持有者成本,市场主要阶段还是短期主导。

• 市场定调:

震荡;

如果近期参与博弈,可关注短期参与者的状态。

链上中期探查:

1. 短期交易者在逐渐收敛在场内的抛压;

2. 市场的抛压并非主体,流动性强弱会决定市场的主要基调;

3. 在期权的波动率上升时,可能对存量盘而言是先导性的预兆;

• 市场定调:

偏中性,波动

从当前情况看,市场主要参与者并未表现出大动作,而衍生品波动率上升可能会预示着波动性行情的到来。

策略建议:可能适合偏震荡的策略,需注意变盘节点。

链上短期观测:

1. 衍生品风险略微下降,衍生品模型处于极值区域;

2. 交易量有所回落;

3. 市场整体情绪状态呈平缓;

4. 交易平台数据显筹码累积减少,抛压略低;

5. 全球购买力流失,稳定币购买力增强;

6. 除欧洲外其他洲购买力已到负值;

7. 链下交易数据显示 21500–22000 附近有购买意愿,22800 附近有抛售意愿。

8. 短期内跌不破在 $16500 ~ $20500 概率为 70%;

9. 短期内涨不破 $24000~$26000 的概率为 73%。

• 市场定调:

市场整体压力水平不高、情绪偏中性、活跃度良好、承接能力略有增加。

策略建议:

相对震荡策略较好。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

本文来自BlockBeats,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。